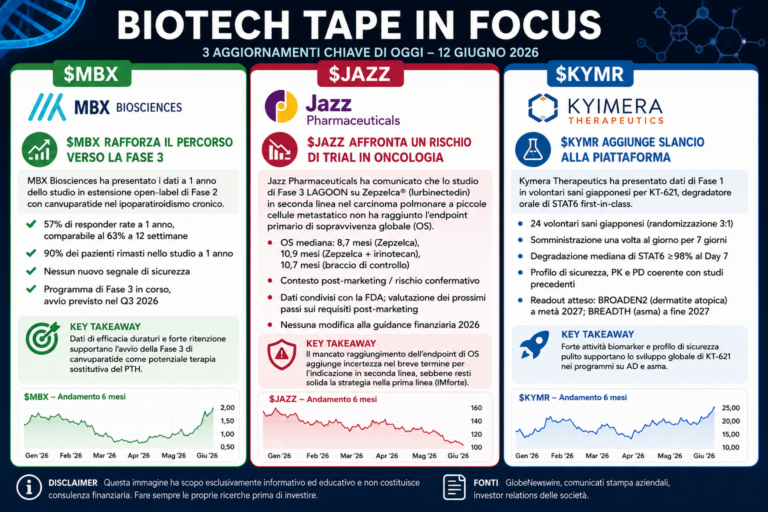

Biotech Tape in Focus: $MBX rafforza il percorso verso la Fase 3, $JAZZ affronta il rischio oncologico, $KYMR aggiunge slancio alla piattaforma

Tre aggiornamenti biotech molto diversi nella stessa giornata: dati endocrinologici duraturi per MBX Biosciences, un colpo negativo di Fase 3 per Jazz Pharmaceuticals e un aggiornamento di piattaforma sul degradatore STAT6 di Kymera Therapeutics.

Biotech Tape in Focus: $MBX Strengthens Phase 3 Setup, $JAZZ Hits Oncology Trial Risk, $KYMR Adds Platform Momentum

Three very different biotech updates in one session: durable endocrine data from MBX Biosciences, a Phase 3 oncology setback for Jazz Pharmaceuticals, and a platform-supportive STAT6 degrader update from Kymera Therapeutics.

Grafici Finviz

Finviz Charts

Setup Fase 3 rafforzato

MBX ha riportato dati a 1 anno dell’estensione open-label su canvuparatide once-weekly nell’ipoparatiroidismo cronico, sostenendo l’avvio della Fase 3 previsto nel Q3 2026.

Phase 3 setup strengthened

MBX reported one-year open-label extension data for once-weekly canvuparatide in chronic hypoparathyroidism, supporting the planned Phase 3 start expected in Q3 2026.

Rischio trial oncologico

Jazz ha comunicato che lo studio di Fase 3 LAGOON su Zepzelca in seconda linea nel carcinoma polmonare a piccole cellule metastatico non ha raggiunto l’endpoint primario di sopravvivenza globale.

Oncology trial risk

Jazz announced that the Phase 3 LAGOON trial of Zepzelca in second-line metastatic small cell lung cancer did not meet its primary overall survival endpoint.

Slancio per il degradatore STAT6

Kymera ha presentato dati giapponesi di Fase 1 su KT-621, con sicurezza e profilo PK/PD coerenti con gli studi precedenti e supporto allo sviluppo globale di Fase 2b.

STAT6 degrader momentum

Kymera presented Japanese Phase 1 data for KT-621, showing safety and PK/PD results consistent with earlier studies and supporting global Phase 2b development.

Sintesi esecutiva

La seduta biotech del 12 giugno 2026 offre una fotografia molto utile di come il mercato possa reagire a tre tipi diversi di aggiornamento clinico. MBX Biosciences arriva con il messaggio più costruttivo: nuovi dati a 1 anno su canvuparatide, una terapia potenziale sostitutiva del PTH a somministrazione settimanale per l’ipoparatiroidismo cronico. Jazz Pharmaceuticals rappresenta invece il lato più duro del settore: uno studio oncologico di Fase 3, LAGOON, non ha raggiunto l’endpoint primario di sopravvivenza globale in seconda linea nel carcinoma polmonare a piccole cellule metastatico. Kymera Therapeutics aggiunge un aggiornamento meno binario ma strategicamente interessante: dati giapponesi di Fase 1 su KT-621, degradatore orale di STAT6, coerenti con il profilo già visto in studi precedenti.

Il punto comune non è che le tre società abbiano pubblicato semplicemente “dati”. Il punto vero è che ogni dato cambia in modo diverso il profilo rischio/rendimento della storia. Per MBX, l’aggiornamento rafforza il ponte tra Fase 2 e Fase 3. Per Jazz, il fallimento dell’endpoint OS apre un problema di rischio regolatorio e commerciale nella seconda linea, pur senza cancellare la storia separata della prima linea maintenance. Per Kymera, il dato non chiude la partita, ma aiuta la narrativa di piattaforma e sviluppo globale prima dei veri readout di efficacia attesi nel 2027.

La lettura più importante: $MBX è il datapoint positivo più pulito, $JAZZ è il rischio clinico/regolatorio più pesante, $KYMR è l’aggiornamento più incrementale ma utile per la tesi di piattaforma.

Executive Summary

The biotech tape on June 12, 2026 offers a useful snapshot of how differently the market can read three clinical updates. MBX Biosciences brings the most constructive message: new one-year data for canvuparatide, a potential once-weekly PTH replacement therapy for chronic hypoparathyroidism. Jazz Pharmaceuticals represents the harder side of biotech: the Phase 3 LAGOON oncology trial did not meet its primary overall survival endpoint in second-line metastatic small cell lung cancer. Kymera Therapeutics adds a less binary but strategically relevant update: Japanese Phase 1 data for KT-621, an oral STAT6 degrader, consistent with the profile seen in prior studies.

The common point is not simply that the three companies published “data.” The real point is that each update changes risk in a different way. For MBX, the data strengthen the bridge from Phase 2 into Phase 3. For Jazz, the OS miss opens a clinical and regulatory-risk problem in the second-line setting, even though it does not erase the separate first-line maintenance story. For Kymera, the update does not settle the efficacy question, but it supports the platform and global development narrative ahead of more meaningful Phase 2b readouts in 2027.

Main read: $MBX is the cleanest positive datapoint, $JAZZ carries the heaviest clinical/regulatory risk, and $KYMR is the most incremental but strategically useful platform update.

Perché questa giornata biotech conta

Questa combinazione di notizie è interessante perché non mette insieme tre storie identiche. MBX è una biotech clinica che cerca di trasformare un segnale di Fase 2 in un percorso pivotal credibile. Jazz è una società commerciale più grande, ma una singola lettura negativa di Fase 3 può comunque pesare quando riguarda una specifica indicazione, un obbligo post-marketing e una narrativa regolatoria. Kymera si trova in una fase intermedia: non sta comunicando un dato pivotal, ma aggiunge un tassello utile alla costruzione di un programma globale su un target importante dell’infiammazione di tipo 2.

Nel biotech, la parola “dato” non basta. Un’estensione open-label a 1 anno può contare perché parla di durata, sicurezza e sostenibilità dell’effetto. Un trial oncologico di Fase 3 che manca la sopravvivenza globale può contare perché OS resta uno degli endpoint più pesanti in oncologia. Uno studio giapponese su volontari sani può contare perché supporta l’espansione globale di un programma, anche se non dimostra ancora efficacia clinica in pazienti.

Per questo il report non deve essere letto come una classifica tra tre titoli. È più utile leggerlo come una mappa di tre rischi biotech diversi: rischio di esecuzione prima della Fase 3 per MBX, rischio regolatorio dopo un trial negativo per Jazz, rischio traslazionale prima della prova di efficacia per Kymera.

Why This Biotech Tape Matters

This combination of news matters because it does not group three identical stories. MBX is a clinical biotech trying to convert a Phase 2 signal into a credible pivotal path. Jazz is a larger commercial-stage company, but one negative Phase 3 readout can still matter when it affects a specific indication, a post-marketing requirement, and a regulatory narrative. Kymera sits in the middle: it is not reporting pivotal data, but it is adding a useful piece to the global development story for a major Type 2 inflammation target.

In biotech, the word “data” is not enough. A one-year open-label extension can matter because it speaks to durability, safety, and sustainability of effect. A Phase 3 oncology trial missing overall survival can matter because OS remains one of the most important endpoints in oncology. A Japanese healthy-volunteer study can matter because it supports global development, even though it does not yet prove patient efficacy.

That is why this report should not be read as a simple ranking of three stocks. It is more useful as a map of three different biotech risks: execution risk before Phase 3 for MBX, regulatory risk after a negative trial for Jazz, and translational risk before efficacy proof for Kymera.

$MBX — Canvuparatide rafforza il setup verso la Fase 3

MBX Biosciences ha comunicato risultati completi dallo studio di Fase 2 Avail a 12 settimane e nuovi dati a 1 anno dall’estensione open-label di canvuparatide in adulti con ipoparatiroidismo cronico. Il dato principale è la durata dell’effetto: la società ha riportato un responder rate del 57% a 1 anno nell’estensione open-label, comparabile al 63% osservato a 12 settimane nello studio Avail. MBX ha inoltre indicato che il 90% dei pazienti entrati nell’estensione open-label è rimasto nello studio a 1 anno e che non sono emersi nuovi segnali di sicurezza.

Per una malattia endocrina cronica, questo aspetto è centrale. Un segnale positivo a 12 settimane può attirare attenzione, ma una potenziale terapia sostitutiva del PTH deve dimostrare di poter mantenere il beneficio nel tempo. La lettura a 1 anno non elimina il rischio di Fase 3, ma rende più robusta la transizione verso lo studio pivotal. In altre parole, MBX non sta semplicemente dicendo che canvuparatide ha funzionato in una finestra breve: sta sostenendo che il profilo rimane coerente in una finestra più lunga.

L’ipoparatiroidismo cronico è una condizione in cui il problema non è soltanto il basso livello di ormone paratiroideo. Il carico clinico deriva anche dalla difficoltà di mantenere l’equilibrio del calcio nel tempo, dalla dipendenza da calcio e vitamina D attiva e dai potenziali effetti a lungo termine su rene, ossa e qualità di vita. MBX posiziona canvuparatide come una possibile terapia sostitutiva settimanale capace di ripristinare attività sistemica del PTH con una modalità più comoda per il paziente.

Anche la definizione dell’endpoint è importante. Nello studio Avail, il 63% dei pazienti trattati con canvuparatide, pari a 30 su 48, aveva raggiunto l’endpoint composito primario a 12 settimane, contro il 31% nel gruppo placebo, pari a 5 su 16. A 1 anno, MBX ha riportato 31 responder su 54 pazienti valutabili, pari al 57%. L’endpoint richiedeva mantenimento del calcio sierico corretto per albumina nel range normale e indipendenza dalla terapia convenzionale, definita come vitamina D attiva e più di 600 mg al giorno di supplementi di calcio.

Questa non è una metrica cosmetica. Se una terapia consente al paziente di mantenere livelli di calcio normali riducendo il carico della terapia convenzionale, il dato parla direttamente al bisogno clinico. Naturalmente servirà conferma in Fase 3, ma l’aggiornamento di oggi rende la narrativa di MBX più credibile.

Anche il percorso regolatorio è relativamente definito. MBX aveva già comunicato il completamento dell’End-of-Phase 2 meeting con FDA e l’intenzione di avviare uno studio di Fase 3 nel Q3 2026. Il trial pivotal dovrebbe arruolare circa 160 pazienti, randomizzati 3:1 a canvuparatide o placebo, con elementi chiave del disegno già selezionati, inclusi endpoint primario, endpoint secondari, dose, titolazione e durata dello studio. La società ha inoltre ottenuto orphan drug designation dall’EMA per canvuparatide nell’ipoparatiroidismo cronico.

Il punto chiave per il lettore è che MBX resta una storia clinica rischiosa, ma oggi appare meno “aperta” e più strutturata. Il prossimo passaggio operativo sarà l’avvio della Fase 3. Da lì, la storia entrerà in una fase diversa: non più soltanto “promising Phase 2”, ma execution story su studio pivotal.

$MBX — Canvuparatide Strengthens the Phase 3 Setup

MBX Biosciences reported full results from the 12-week Avail Phase 2 trial and new one-year data from the open-label extension of canvuparatide in adults with chronic hypoparathyroidism. The key point is durability: the company reported a 57% responder rate at one year in the open-label extension, comparable to the 63% rate seen at 12 weeks in Avail. MBX also said that 90% of patients entering the open-label extension remained in the study at one year and that no new safety signals were observed.

For a chronic endocrine disease, this matters. A positive signal at 12 weeks can attract attention, but a potential PTH replacement therapy needs to show that the benefit can persist over time. The one-year readout does not remove Phase 3 risk, but it strengthens the transition into pivotal development. MBX is not simply saying canvuparatide worked in a short window; it is arguing that the profile remains consistent over a longer treatment period.

Chronic hypoparathyroidism is not only a story of low parathyroid hormone. The clinical burden also comes from maintaining calcium balance over time, dependence on calcium and active vitamin D, and potential long-term effects on kidney, bone, and quality of life. MBX positions canvuparatide as a potential once-weekly replacement therapy designed to restore systemic PTH activity in a patient-friendly format.

The endpoint definition is also important. In Avail, 63% of canvuparatide-treated patients, or 30 of 48, achieved the primary composite endpoint at 12 weeks, compared with 31% in the placebo arm, or 5 of 16. At one year, MBX reported 31 responders among 54 evaluable patients, or 57%. The endpoint required maintaining albumin-adjusted serum calcium in the normal range and independence from conventional therapy, defined as active vitamin D and more than 600 mg per day of calcium supplements.

This is not a cosmetic metric. If a therapy can help patients maintain calcium levels while reducing dependence on conventional therapy, the result speaks directly to clinical need. Pivotal confirmation is still required, but today’s update makes the MBX narrative more credible.

The regulatory path is also relatively defined. MBX previously announced completion of an End-of-Phase 2 meeting with the FDA and plans to initiate a Phase 3 trial in Q3 2026. The pivotal trial is expected to enroll approximately 160 patients, randomized 3:1 to canvuparatide or placebo, with key design elements already selected, including the primary endpoint, secondary endpoints, dose, titration schedule, and study duration. The company has also received EMA orphan drug designation for canvuparatide in chronic hypoparathyroidism.

The key point for readers is that MBX remains a risky clinical-stage story, but today it looks more structured. The next operational step is the Phase 3 start. From that point, the story moves into a different stage: not just “promising Phase 2,” but pivotal execution.

$JAZZ — Il fallimento di LAGOON aumenta il rischio oncologico

Jazz Pharmaceuticals porta nel report il lato negativo della giornata. La società ha comunicato che lo studio di Fase 3 LAGOON, condotto da PharmaMar, su Zepzelca nel carcinoma polmonare a piccole cellule metastatico in seconda linea non ha raggiunto l’endpoint primario di sopravvivenza globale. Il trial valutava Zepzelca in monoterapia e in combinazione con irinotecan rispetto alla scelta dello sperimentatore tra topotecan o irinotecan. Jazz ha indicato che non sono emersi nuovi segnali di sicurezza, ma il mancato raggiungimento dell’endpoint resta il dato centrale.

In oncologia, specialmente quando si parla di sopravvivenza globale, un trial non deve essere “disastroso” per creare un problema. Basta che non dimostri il beneficio atteso rispetto al controllo. Secondo Reuters, la sopravvivenza mediana è stata di 8,7 mesi con Zepzelca in monoterapia, 10,9 mesi con Zepzelca più chemioterapia e 10,7 mesi nel braccio di controllo. Questi numeri spiegano perché il mercato possa leggere il dato come un rischio per l’indicazione in seconda linea.

Il punto delicato è il contesto regolatorio. Zepzelca aveva già un ruolo in seconda linea nel carcinoma polmonare a piccole cellule avanzato, e Jazz ha dichiarato di aver condiviso i risultati con la FDA e di voler valutare i prossimi passi relativi ai requisiti post-marketing per l’indicazione in seconda linea. Questo significa che la storia non si chiude con il comunicato stampa. Potrebbero arrivare aggiornamenti successivi su label, requisiti regolatori, obblighi post-marketing o orientamento commerciale.

Allo stesso tempo, il dato non va letto in modo eccessivamente semplicistico. Jazz ha sottolineato che l’approvazione statunitense di Zepzelca nel 2025 in combinazione con atezolizumab come terapia di mantenimento di prima linea nell’ES-SCLC si basa sullo studio IMforte. Secondo la società, IMforte ha dimostrato miglioramenti statisticamente significativi in overall survival e progression-free survival rispetto ad atezolizumab da solo. Quindi LAGOON colpisce soprattutto il contesto seconda linea, mentre la narrativa prima linea maintenance rimane separata.

Questa distinzione è essenziale. Stesso farmaco, stessa grande area tumorale, ma contesto terapeutico diverso. Un fallimento in seconda linea può pesare su fiducia, vendite e percezione regolatoria di quell’indicazione, senza cancellare automaticamente il valore della strategia in prima linea maintenance. Per Jazz, società più grande e diversificata rispetto a una biotech monoasset, il problema non è necessariamente esistenziale. Ma è comunque un overhang.

Per un lettore biotech, $JAZZ è utile perché ricorda quanto siano severi gli endpoint oncologici. Una società può avere approvazioni, vendite e pipeline, ma un trial di Fase 3 negativo continua a contare. Il mercato non valuta solo il comunicato; valuta cosa può succedere dopo con la FDA, con i medici, con i pagatori e con la traiettoria commerciale.

$JAZZ — LAGOON Failure Adds Oncology Risk

Jazz Pharmaceuticals brings the negative side of the day. The company announced that the Phase 3 LAGOON trial, conducted by PharmaMar, evaluating Zepzelca in second-line metastatic small cell lung cancer did not meet its primary endpoint of overall survival. The trial evaluated Zepzelca as monotherapy and in combination with irinotecan compared with investigator’s choice of topotecan or irinotecan. Jazz said no new safety signals were identified, but the endpoint miss remains the central fact.

In oncology, especially when the endpoint is overall survival, a trial does not need to look “disastrous” to create a problem. It simply needs to fail to demonstrate the expected benefit versus control. According to Reuters, median survival was 8.7 months for Zepzelca alone, 10.9 months for Zepzelca plus chemotherapy, and 10.7 months for the control arm. Those figures explain why the market may read the update as a risk to the second-line indication.

The sensitive point is the regulatory context. Zepzelca already had a role in second-line advanced small cell lung cancer, and Jazz said it has shared the results with the FDA and will evaluate next steps regarding post-marketing requirements for the second-line indication. That means the story does not end with the press release. Further updates may follow on the label, regulatory requirements, post-marketing obligations, or commercial strategy.

At the same time, the data should not be read too simplistically. Jazz emphasized that the 2025 U.S. approval of Zepzelca in combination with atezolizumab as first-line maintenance therapy in ES-SCLC is based on the IMforte trial. According to the company, IMforte demonstrated statistically significant improvements in overall survival and progression-free survival compared with atezolizumab alone. Therefore, LAGOON mainly affects the second-line context, while the first-line maintenance narrative remains separate.

That distinction is essential. Same drug, same broad cancer area, but different treatment setting. A second-line failure can weigh on confidence, sales, and regulatory perception for that indication without automatically erasing the value of the first-line maintenance strategy. For Jazz, a larger and more diversified company than a single-asset biotech, the issue is not necessarily existential. But it is still an overhang.

For a biotech reader, $JAZZ is useful because it shows how unforgiving oncology endpoints can be. A company can have approvals, sales, and a pipeline, but a negative Phase 3 trial still matters. The market does not evaluate only the press release; it evaluates what may happen next with the FDA, physicians, payers, and commercial trajectory.

$KYMR — KT-621 aggiunge slancio, ma il vero test resta davanti

Kymera Therapeutics ha presentato dati di Fase 1 in adulti giapponesi sani per KT-621, il suo degradatore orale first-in-class di STAT6, al meeting annuale della Japanese Dermatological Association a Kyoto. La società ha indicato che la presentazione includeva risultati di sicurezza, farmacocinetica e farmacodinamica coerenti con gli studi clinici precedenti su KT-621.

Lo studio ha arruolato 24 adulti giapponesi sani, randomizzati 3:1 in due livelli di dose a KT-621 o placebo una volta al giorno per 7 giorni. Kymera ha riportato assorbimento rapido, esposizione plasmatica dose-proporzionale, degradazione rapida e sostenuta di STAT6 nel sangue e degradazione mediana di STAT6 almeno pari al 98% al Day 7 in entrambi i livelli di dose.

Questo non è un dato pivotal e non va trattato come se lo fosse. Lo studio serve soprattutto a sostenere lo sviluppo globale del programma, fornendo dati richiesti prima dell’inclusione di pazienti giapponesi negli studi globali di Fase 2b. In parole semplici: è un tassello di sviluppo, non la prova definitiva di efficacia.

Il motivo per cui la notizia resta interessante è il target. STAT6 è un fattore di trascrizione centrale nella segnalazione IL-4 e IL-13, vie fondamentali dell’infiammazione di tipo 2. Kymera sostiene che STAT6 sia adatto alla degradazione proteica mirata, perché il target è difficile da bloccare con il tradizionale approccio small molecule. Se la degradazione di STAT6 si traducesse in efficacia clinica robusta, KT-621 potrebbe diventare rilevante in malattie come dermatite atopica, asma e altre condizioni infiammatorie di tipo 2.

Il punto commerciale è chiaro: molte di queste aree sono oggi dominate da biologici iniettabili. Un farmaco orale con attività competitiva, sicurezza pulita e impatto clinico credibile avrebbe potenzialmente un profilo molto interessante. Ma questa è ancora la tesi rialzista, non il fatto dimostrato. Il mercato dovrà attendere i dati su pazienti.

Kymera ha già avviato studi di Fase 2b. BROADEN2 nella dermatite atopica moderata-severa è atteso con dati entro metà 2027, mentre BREADTH nell’asma eosinofilico moderato-severo è atteso a fine 2027. Sono questi i veri eventi di valore. I dati giapponesi di oggi riducono una categoria di incertezza sullo sviluppo globale, ma non risolvono ancora la domanda principale: KT-621 può competere davvero sul piano clinico?

Per questo $KYMR è il terzo elemento naturale del report. Non ha la chiarezza positiva immediata di MBX e non ha il rischio negativo pesante di Jazz. Ha però una buona funzione editoriale: mostra come una piattaforma innovativa possa costruire valore in modo graduale, tramite dati coerenti, biomarker forti e studi mid-stage già in corso.

$KYMR — KT-621 Adds Momentum, but the Real Test Is Still Ahead

Kymera Therapeutics presented Phase 1 data in healthy Japanese adults for KT-621, its first-in-class oral STAT6 degrader, at the Japanese Dermatological Association annual meeting in Kyoto. The company said the presentation included safety, pharmacokinetic, and pharmacodynamic results consistent with prior KT-621 clinical studies.

The study enrolled 24 healthy Japanese adults, randomized 3:1 across two dose levels to KT-621 or placebo once daily for 7 days. Kymera reported rapid absorption, dose-proportional plasma exposure, rapid and sustained STAT6 degradation in blood, and median STAT6 degradation of at least 98% at Day 7 at both dose levels.

This is not a pivotal dataset and should not be treated as one. The study mainly supports global development by providing data required before enrolling Japanese patients in global Phase 2b trials. In plain language: it is a development building block, not definitive efficacy proof.

The reason the news remains interesting is the target. STAT6 is a central transcription factor in IL-4 and IL-13 signaling, two key pathways in Type 2 inflammation. Kymera argues that STAT6 is well suited to targeted protein degradation because the target is difficult to block with traditional small-molecule approaches. If STAT6 degradation translates into robust clinical efficacy, KT-621 could become relevant in diseases such as atopic dermatitis, asthma, and other Type 2 inflammatory conditions.

The commercial point is clear: many of these markets are currently shaped by injectable biologics. An oral medicine with competitive activity, clean safety, and credible clinical impact could have an attractive profile. But that remains the bull-case thesis, not a proven fact. The market still needs patient data.

Kymera has already started Phase 2b studies. BROADEN2 in moderate-to-severe atopic dermatitis is expected to read out by mid-2027, while BREADTH in moderate-to-severe eosinophilic asthma is expected in late 2027. Those are the real value events. Today’s Japanese data reduce one category of uncertainty around global development, but they do not yet answer the main question: can KT-621 truly compete clinically?

That is why $KYMR is the natural third leg of the report. It does not have MBX’s immediate positive clarity and it does not carry Jazz’s heavy negative trial risk. But it serves an important editorial role: showing how an innovative platform can build value gradually through consistent data, strong biomarkers, and mid-stage studies already underway.

Confronto rapido: tre rischi biotech diversi

Quick Comparison: Three Different Biotech Risks

| Ticker | Società | Notizia | Lettura di mercato | Prossimo punto da seguire |

|---|---|---|---|---|

| Ticker | Company | News | Market Read | Next Watch Item |

| $MBX | MBX Biosciences | Dati a 1 anno su canvuparatide nell’ipoparatiroidismo cronico. | Datapoint positivo di durata prima della Fase 3. | Avvio previsto della Fase 3 nel Q3 2026. |

| $JAZZ | Jazz Pharmaceuticals | Il trial LAGOON di Fase 3 su Zepzelca non ha raggiunto l’endpoint OS. | Rischio oncologico e regolatorio nella seconda linea SCLC. | Dialogo con FDA e prossimi passi sui requisiti post-marketing. |

| $KYMR | Kymera Therapeutics | Dati Japanese Phase 1 su KT-621 coerenti con studi precedenti. | Aggiornamento positivo ma incrementale sulla piattaforma STAT6. | BROADEN2 mid-2027 e BREADTH late-2027. |

| $MBX | MBX Biosciences | One-year canvuparatide data in chronic hypoparathyroidism. | Positive durability datapoint before Phase 3. | Planned Phase 3 start in Q3 2026. |

| $JAZZ | Jazz Pharmaceuticals | Phase 3 LAGOON trial of Zepzelca missed the OS endpoint. | Oncology and regulatory risk in second-line SCLC. | FDA dialogue and next steps on post-marketing requirements. |

| $KYMR | Kymera Therapeutics | Japanese Phase 1 KT-621 data consistent with prior studies. | Positive but incremental STAT6 platform update. | BROADEN2 mid-2027 and BREADTH late-2027. |

Bull, bear e base case

$MBX Bull Case

Canvuparatide mostra un profilo più credibile grazie alla durata del beneficio a 1 anno, al buon mantenimento dei pazienti nello studio e a un percorso di Fase 3 già delineato.

$MBX Bear Case

La Fase 2 e l’estensione open-label non garantiscono il successo pivotal. Servono conferma su popolazione più ampia, sicurezza nel tempo, esecuzione clinica e gestione del capitale.

$JAZZ Bull Case

Il problema LAGOON potrebbe restare confinato soprattutto alla seconda linea, mentre la strategia in prima linea maintenance basata su IMforte rimane separata.

$JAZZ Bear Case

Un fallimento di Fase 3 sull’overall survival può creare pressione su label, vendite, fiducia medica e narrativa regolatoria della seconda linea.

$KYMR Bull Case

KT-621 continua a mostrare degradazione STAT6 profonda e coerente, sostenendo la possibilità di un farmaco orale competitivo nelle malattie infiammatorie di tipo 2.

$KYMR Bear Case

I biomarker non bastano. La domanda decisiva resta l’efficacia clinica nei pazienti e la capacità di competere con biologici già affermati.

Base Case

MBX appare costruttiva ma ancora non derisked; Jazz resta solida come società più ampia ma con un overhang specifico su Zepzelca in seconda linea; Kymera aggiunge un dato utile, ma il vero test arriverà con i readout Phase 2b nel 2027.

Bull, Bear and Base Case

$MBX Bull Case

Canvuparatide looks more credible thanks to one-year durability, strong study retention, and a Phase 3 path that is already outlined.

$MBX Bear Case

Phase 2 and open-label extension data do not guarantee pivotal success. Larger-population confirmation, long-term safety, clinical execution, and capital management still matter.

$JAZZ Bull Case

The LAGOON issue may remain mainly confined to the second-line setting, while the first-line maintenance strategy based on IMforte remains separate.

$JAZZ Bear Case

A Phase 3 overall-survival miss can pressure the label, sales, physician confidence, and the regulatory narrative in second-line disease.

$KYMR Bull Case

KT-621 continues to show deep and consistent STAT6 degradation, supporting the possibility of a competitive oral therapy in Type 2 inflammatory diseases.

$KYMR Bear Case

Biomarkers are not enough. The decisive question remains clinical efficacy in patients and the ability to compete with established biologics.

Base Case

MBX looks constructive but still not derisked; Jazz remains broader than one trial but carries a specific second-line Zepzelca overhang; Kymera adds a useful datapoint, but the real test comes with Phase 2b readouts in 2027.

Merlintrader Bottom Line

La giornata mette sul tavolo tre lezioni biotech molto pulite. MBX mostra come un dato di durata possa rafforzare un percorso verso la Fase 3. Jazz ricorda che l’oncologia resta spietata quando un trial di Fase 3 manca la sopravvivenza globale. Kymera mostra invece la costruzione graduale di una tesi di piattaforma, dove biomarker e coerenza dello sviluppo sono utili, ma non sostituiscono i dati di efficacia.

Per un report multiplo, la combinazione funziona bene perché non forza una narrativa unica. $MBX è la storia positiva più diretta. $JAZZ è la storia di rischio più evidente. $KYMR è la storia di piattaforma più interessante. Insieme offrono una buona lettura della realtà biotech: alcune notizie migliorano la probabilità del prossimo passo, altre aprono un overhang regolatorio, altre ancora mantengono vivo un programma in attesa del vero test clinico.

Merlintrader Bottom Line

The day offers three clean biotech lessons. MBX shows how durability data can strengthen a Phase 3 setup. Jazz reminds readers how unforgiving oncology can be when a Phase 3 trial misses overall survival. Kymera shows the gradual building of a platform thesis, where biomarkers and development consistency are useful but do not replace efficacy data.

For a multi-stock report, the combination works because it does not force one single narrative. $MBX is the cleanest positive story. $JAZZ is the clearest risk story. $KYMR is the most interesting platform story. Together, they offer a good read on biotech reality: some news improves the probability of the next step, some opens a regulatory overhang, and some keeps a program alive while the real clinical test remains ahead.

Link utili

Merlintrader.eu Blog

Per altri aggiornamenti di mercato e report pubblicati sul sito europeo: Merlintrader.eu Blog

Fonti ufficiali

Le fonti principali sono comunicati aziendali, investor relations e Reuters. I link completi sono riportati nella sezione fonti qui sotto.

Useful Links

Merlintrader.eu Blog

For more market updates and reports published on the European site: Merlintrader.eu Blog

Official Sources

Main sources include company releases, investor relations pages, and Reuters. Full source links are listed below.

Fonti

Sources

Fonti primarie e di riferimento

Primary and Reference Sources

- MBX Biosciences — one-year canvuparatide data: company press release via GlobeNewswire

- MBX Biosciences — End-of-Phase 2 FDA meeting and Phase 3 plan: company investor relations release

- Jazz Pharmaceuticals — Zepzelca LAGOON Phase 3 update: company investor relations release

- Reuters — Jazz Zepzelca LAGOON trial context: Reuters report

- Kymera Therapeutics — KT-621 Japanese Phase 1 data: company press release via GlobeNewswire

- Kymera Therapeutics — pipeline overview: company pipeline page

Disclaimer educativo

Questo articolo ha finalità esclusivamente informative ed educative e non costituisce consulenza finanziaria, consulenza d’investimento, consulenza di trading o raccomandazione ad acquistare o vendere strumenti finanziari. I titoli biotech e healthcare possono essere estremamente volatili, soprattutto in prossimità di dati clinici, decisioni regolatorie, finanziamenti, aggiornamenti commerciali e comunicazioni aziendali. Ogni lettore dovrebbe svolgere la propria due diligence e valutare la propria tolleranza al rischio prima di prendere decisioni d’investimento.

Educational Disclaimer

This article is for informational and educational purposes only and does not constitute financial advice, investment advice, trading advice, or a recommendation to buy or sell any security. Biotech and healthcare stocks can be highly volatile, especially around clinical data, regulatory decisions, financings, commercial updates, and company communications. Readers should conduct their own due diligence and consider their own risk tolerance before making any investment decision.